CLASSIFICAÇÃO DOS IMPOSTOS QUANTO À NATUREZA DAS TAXAS: Impostos Proporcionais, Progressivos, Regressivos e Degressivos

- IMPOSTOS PROPORCIONAIS;

- IMPOSTOS PROGRESSIVOS;

- IMPOSTOS REGRESSIVOS;

- IMPOSTOS DEGRESSIVOS.

-

IMPOSTOS PROPORCIONAIS são aqueles em que o montante de imposto a pagar cresce na mesma razão que a matéria colectável. A matéria colectável duplica, o imposto duplica; a matéria colectável triplica, o imposto triplica...

Por outras palavras, são aqueles que têm uma taxa fixa, única e constante, qualquer que seja o valor da matéria colectável (no exemplo da figura, 10%).

Exemplo de imposto proporcional - o IRC

Fig. 1

Fig. 1 (clique na imagem, para a aumentar)

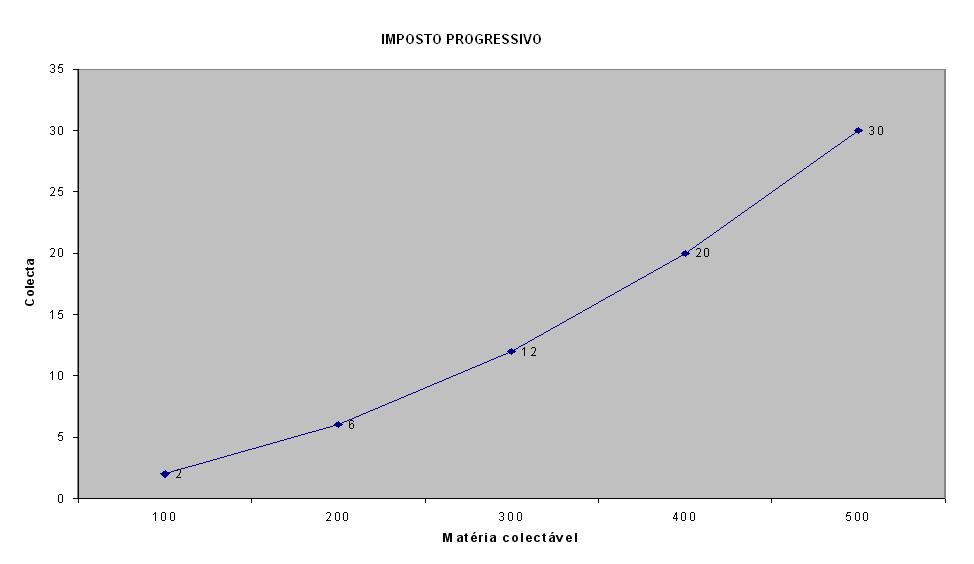

IMPOSTOS PROGRESSIVOS, por sua vez, são aqueles em que a colecta de imposto cresce mais do que proporcionalmente em relação à matéria colectável. A matéria colectável duplica, e imposto mais do que duplica...

Quer dizer, são impostos com um leque crescente de taxas; a taxa aplicável vai-se elevando, à medida que a matéria colectável aumenta. No exemplo da figura, taxas de 2%, 3%, 4%, 5% e 6%, para uma matéria colectável de 100, 200, 300, 400 e 500, respectivamente.

Exemplo de imposto progresssivo - o IRS

Fig. 2

(clique na imagem, para a aumentar)

-

Em relação aos impostos progressivos, importa salientar que não há impostos que sejam indefinidamente progressivos. Nem podia haver, sob pena de, a certa altura, se atingir uma taxa de 100% e o imposto consumir toda a matéria colectável. As taxas do imposto progressivo são crescentes até determinado momento, a partir do qual a taxa passa a ser única. No caso no nosso IRS, por exemplo, essa taxa máxima será, em 2006, de 42%.

Por outro lado, há que referir que o sistema de progressividade hoje adoptado não é o da progressividade global (com toda a matéria colectável a ser tributada à taxa mais elevada que à situação couber), mas o da progressividade por escalões, de acordo com o qual, a matéria colectável concretamente apurada é dividida em tantas partes quantas as que corresponderem ao leque de taxas em que couber, aplicando-se a taxa mais elevada, não à totalidade da matéria colectável, mas apenas àquela parte que exceder o limite máximo do escalão anterior.

O sistema da progressividade global comportava, com efeito, uma grave injustiça.

Imagine-se, por exemplo, um imposto sobre o rendimento com uma taxa de 10%, para rendimentos até 100, e 20%, para rendimentos entre 100 e 200. Imaginem-se agora dois sujeitos, A e B, ganhando o primeiro 100 e o segundo 110. É fácil compreender que, num sistema de progressividade global, o primeiro, com um rendimento de 100, seria tributado à taxa de 10%, pagando de imposto 10 e ficando com um rendimento líquido de 90; e o segundo, com um rendimento de 110, seria tributado à taxa de 20%, pagando de imposto 22 e ficando com um rendimento líquido de apenas 88. Quer dizer, por ganhar um pouco mais do que o A, o contribuinte B era de tal forma penalizado fiscalmente que, uma vez pago o imposto, ficava com um rendimento líquido inferior ao daquele.

O sistema da progressividade por escalões evita esta injustiça, porquanto não é todo o rendimento de B que é tributado à taxa mais elevada de 20%, mas apenas os 10 que excedem o limite máximo do escalão anterior (100). O rendimento de B será, deste modo, dividido em duas parcelas: a primeira de 100 - tributada à taxa de 10% - e a segunda de 10 (110-100) - tributada à taxa de 20%. O imposto a pagar por B será, assim, de 12 (10+2), ficando ele com um rendimento líquido de 98. O imposto continua a ser progressivo (se fosse proporcional, B pagaria 11), cresce mais do que proporcionalmente em relação à matéria colectável, mas evita-se a possibilidade de, a um rendimento bruto superior, corresponder, uma vez pago o imposto, um rendimento líquido inferior.

Questão igualmente muito discutida na actualidade, é a de saber qual o sistema de imposto sobre o rendimento mais justo: o de um imposto proporcional, ou o de um imposto progressivo?

Podemos assentar que, de um modo geral, os cidadãos não gostam de pagar impostos, fazem um sacrifício quando pagam impostos (a questão, de resto, só para estes se coloca, não também para os que gostam de pagar tributos). Neste contexto, a justiça fiscal consistirá em igualar este sacrifício. Um imposto será justo, quando todos os contribuintes fizerem o mesmo grau de sacrifício para o pagar. E a nossa pergunta inicial deve ser reformulada nesse sentido: quando é que os titulares de maior rendimento fazem um sacrifício igual ao dos titulares de menores rendimentos? Quando pagam proporcionalmente mais? Ou quando o seu imposto cresce de forma mais do que proporcional?

Se admitirmos que o dinheiro tem uma utilidade marginal decrescente, que vai perdendo valor à medida que se vai tendo muito, então um imposto justo é o imposto progressivo, porque valendo menos o dinheiro para quem tem muito, será necessário que o imposto cresça de forma mais do que proporcional em relação ao rendimento colectável, para que o sacrifício feito com o seu pagamento seja igual ao de quem aufere um rendimento menor. Mas este pressuposto - que é pacífico para a generalidade dos bens - não é claro que valha para o dinheiro. Não está demonstrado, nem é demonstrável, que o dinheiro tenha, de facto, uma utilidade marginal decrescente, que quem tem muito dele abdique com mais facilidade. A discussão situa-se na esfera das escolhas políticas e daí não parece que vá sair.

-

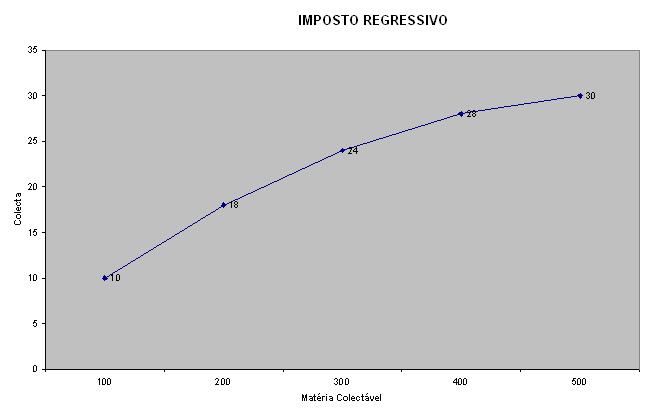

IMPOSTOS REGRESSIVOS são aqueles em que a colecta de imposto cresce menos do que proporcionalmente em relação à matéria colectável. A matéria colectável duplica, e imposto menos do que duplica...

Quer dizer, são impostos com um leque decrescente de taxas; a taxa aplicável vai-se reduzindo, à medida que a matéria colectável aumenta. No exemplo da figura, taxas de 10%, 9%, 8%, 7% e 6%, para uma matéria colectável de 100, 200, 300, 400 e 500, respectivamente.

Tanto quanto julgamos saber, não existem no nosso actual sistema fiscal impostos juridicamente regressivos, muito embora existam impostos economicamente regressivos. Quer dizer, não existe em vigor nenhuma lei que tenha estatuído um imposto com um leque decrescente de taxas, mas existem impostos que economicamente funcionam como se tivessem efectivamente taxas decrescentes. É, designadamente, o caso dos impostos de quota fixa, em relação à capacidade contributiva de quem os paga.

Fig. 3

Fig. 3(clique na imagem, para a aumentar)

-

Finalmente, IMPOSTOS DEGRESSIVOS são impostos proporcionais, mas com uma taxa ou um leque de taxas mais baixas, para escalões inferiores de matéria colectável. Ao contrário dos impostos progressivos, onde as taxas crescentes são a regra, vigorando a taxa limite (proporcional) apenas para escalões muito elevados e excepcionais de matéria colectável, no imposto progressivo a taxa regra é a taxa proporcional, aplicando-se a taxa inferior apenas a níveis inferiores e excepcionais da matéria colectável.

O IMT (Imposto Municipal Sobre a Transmissão Onerosa de Imóveis), com a insenção nele prevista para os imóveis destinados à habitação de valor mais baixo, pode, ainda que de forma um pouco imprópria, servisto como exemplo de imposto degressivo.

posted by António Conceição @ 11:20 p.m.

![]()

![]()

3 Comments:

Bom dia,

Apreciei bastante o artigo sobre as taxas de imposto.

Tenho apenas um reparo a fazer que se prende qcom o exemplo dado nas taxas progressivas.

Penso que haverá um lapso quanto à determinação da tributação de B, uma vez que se ele tiver matéria colectável de 110 e submetido a uma taxa de 20% fica com 88 e não com 98. Não será?

Cumprimentos.

Rui Pereira

Tem toda a razão, Rui Pereira.

Vou já corrigir.

Obrigado.

gostei deste blog - gostaria de mais e ainda sobre o actual IMT, face ao antigo SISA - será possivel , é constitucional ou não, quem criou a SISA, e se ela é ainda aplicada 20 depois

Enviar um comentário

<< Home